01

2021年上半年手游买量大盘

投放力度高涨,新手游投放强势

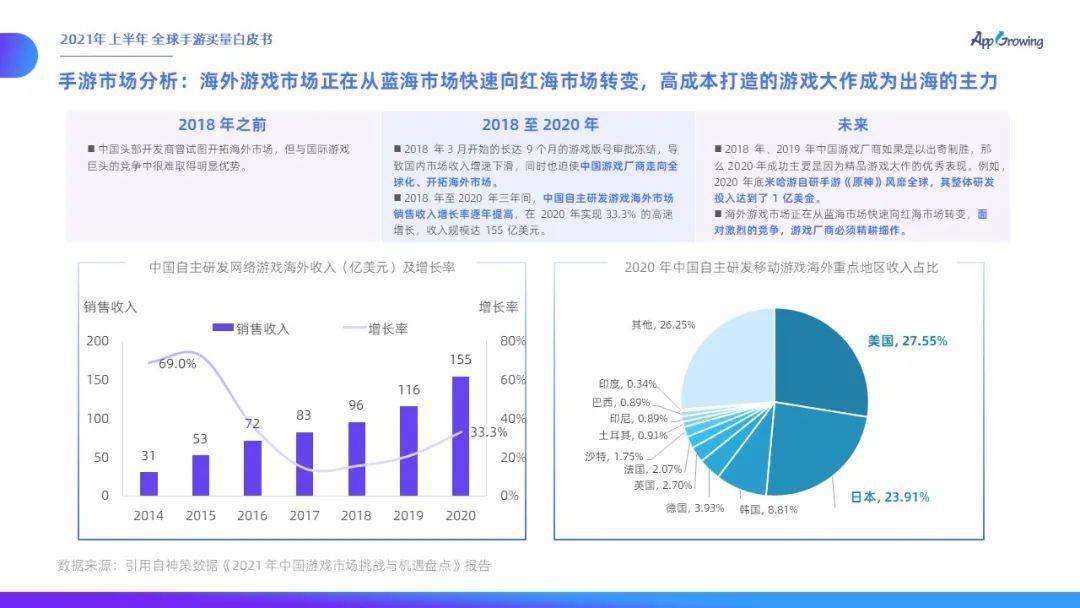

神策数据在《2021 年中国游戏市场挑战与机遇盘点》报告中指出:2016年以来,移动游戏成为游戏市场增长的绝对主力,且手游出海潜力被发掘,越来越多的高成本大作开始从海外市场“吸金”。

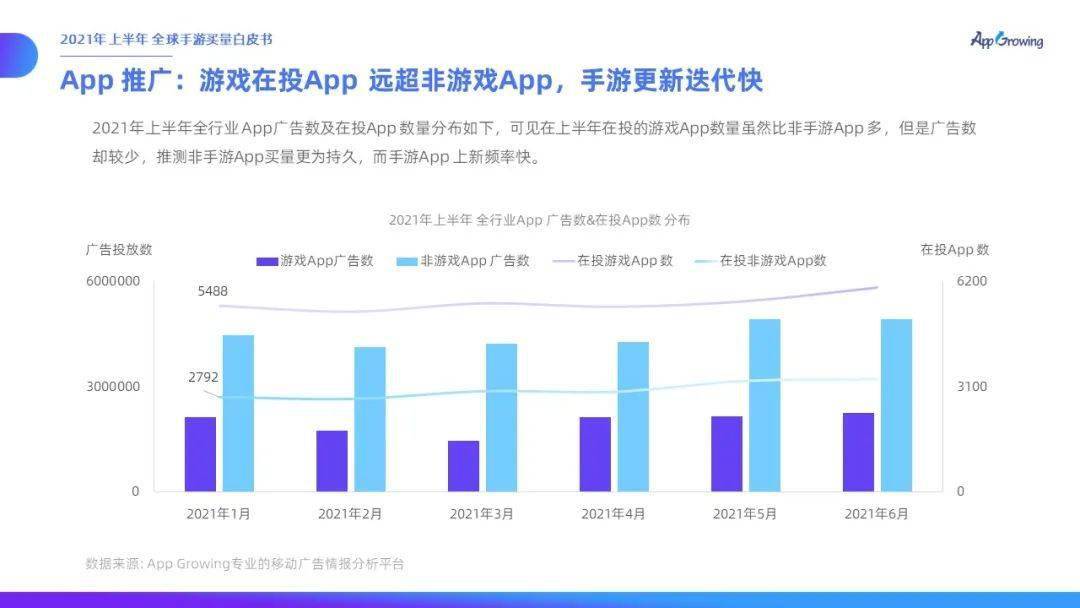

纵观2021年上半年的手游买量市场,可见上半年广告投放数呈现明显的上升趋势。手游App 上新快,投放力度强,买量依然是手游广告主的重点获客方式。

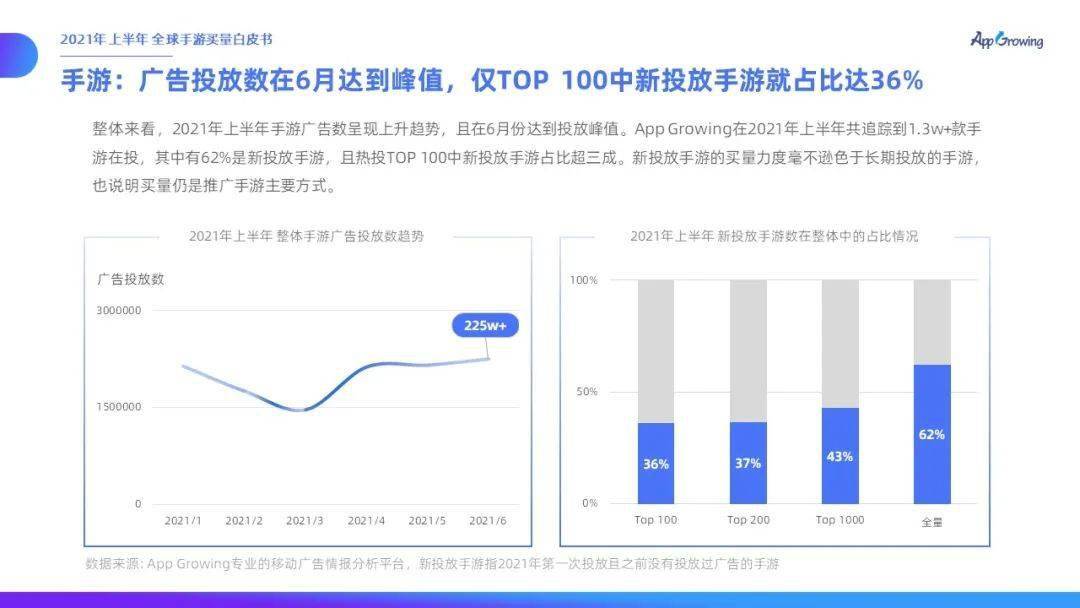

整体来看,2021年上半年手游广告数呈现上升趋势,且在6月份达到投放峰值。

App Growing 在2021年上半年共追踪到1.3w+款手游在投,其中有62%是新投放手游,且热投TOP100中新投放手游占比超三成。新投放手游的买量力度毫不逊色于长期投放的手游。

02

头部手游广告主盘点

在手游App 推广方面,可见2021年上半年整体热投手游榜TOP 50中有10款大厂手游上榜。

虽然随着更多类型的手游及玩家出现,手游的推广方式已经不再局限于单一买量,但对于资金雄厚的游戏大厂来说,内容营销与买量双管齐下是最快速有效的“出圈”方式。

12款传奇手游登上新投放手游TOP 50,广告投放力度较强。

统计2021年上半年的重点手游风格,可以发现休闲&网赚、战争、三国是今年上半年投放力度最强的三大重点手游风格,而同比Q1时,战争、二次元、模拟在Q2投放力度提升。

放眼全球重点手游买量风格占比,可见日韩地区角色扮演、益智解谜、策略类手游投放力度大与北美地区的风格占比类似,而南美地区则主要是动作、冒险、街机手游热投。

具体到每个重点风格下的热推手游,《4399游戏盒》成为 2021年上半年休闲&网赚手游热推App TOP 1,也可以发现类似的“游戏盒子”平台在今年上半年的广告投放力度也比较大,比如《摸摸鱼》、《好游快爆》、《咪咕游戏》。

在2021年上半年期间,除休闲&网赚之外,模拟手游的投放比重最大。其中不乏新上线的恋爱模拟手游,如《光与夜之恋》。作为腾讯首款自研的乙女恋爱手游,其上线前就已预约超千万,成为六月热门手游之一。

《万国觉醒》成为 2021年上半年 战争手游热推App TOP 1,自2020年上线以来就保持着较高的广告投放力度,这与莉莉丝一贯的“包场式”营销也有一定的关系。

传奇手游热推榜前20中,共有10款新投放手游上榜,传奇手游的玩家忠诚度较高,虽然是新手游但是画面风格及玩法跟旧版游戏相似度较高。

二次元手游热推榜前20中,共有11款新投放手游上榜,哔哩哔哩今年在手游上的投入比较大,也开始出现热衷买量。

03

手游重点买量平台分析

从三大平台的行业投放分布情况来看,游戏行业是巨量引擎、腾讯广告的重点广告主,其中在巨量引擎中游戏行业广告投放占比超20%。

具体的手游风格,巨量引擎、腾讯广告上的热头手游多集中在休闲&网赚风格,百度信息流上则是传奇手游投放力度较大。除此之外,战争手游在三大平台上也投放较强势。

各平台重点广告主方面,巨量引擎上“游戏盒子”类型的App 热推,也说明巨量引擎上的用户比较热衷玩休闲小游戏。

腾讯广告上主要是腾讯游戏旗下的手游热推,百度仍然是传奇手游“扎堆”。

04

热门买量创意策略

选取2021年上半年的重点投放风格休闲&网赚、模拟、战争、三国、传奇、魔幻、二次元,分析其明星代言人、热门文案套路及热门素材。

05

海外手游买量分析

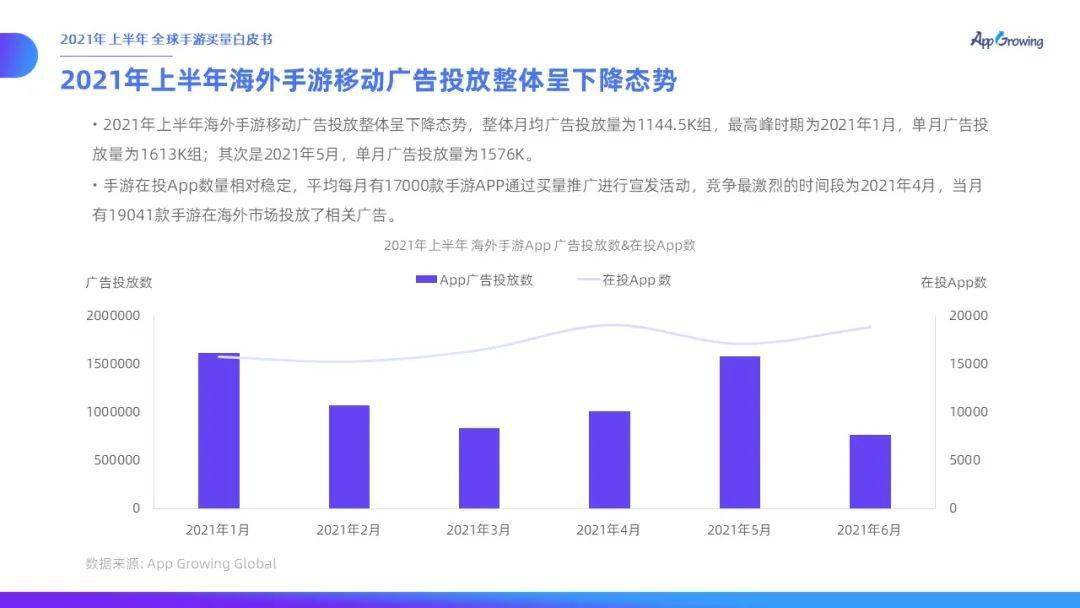

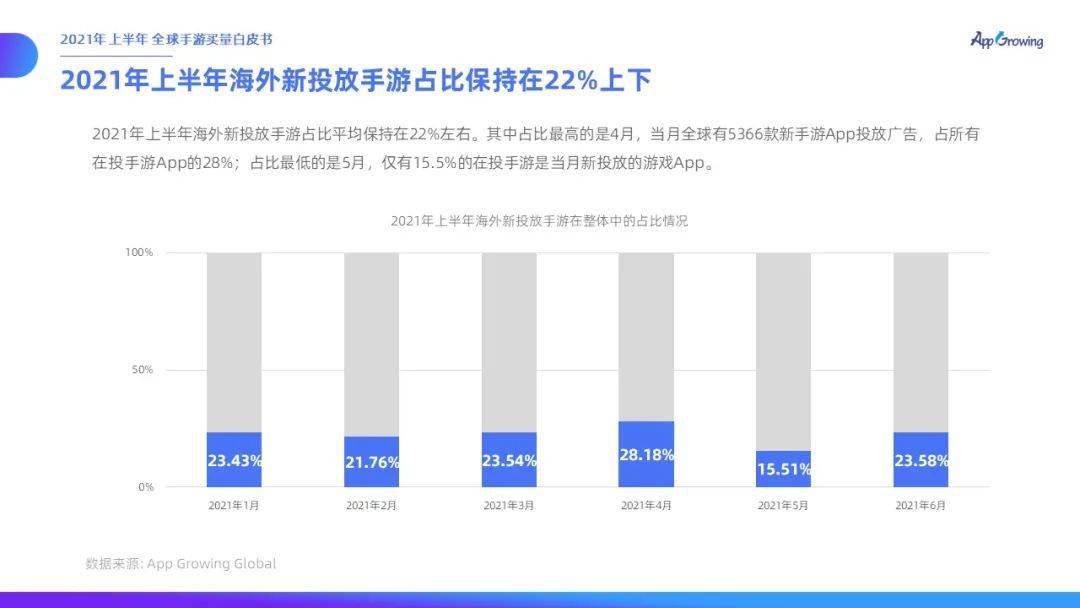

本次也基于App Growing Global的数据分析了主流海外手游买量市场的趋势。在海外手游买量方面我们发现,2021年上半年整体海外手游买量力度呈现下降趋势,各月新投放手游占比基本维持的22%左右。

2021年上半年海外手游移动广告中,中重度手游占了很大一部分,角色扮演位列第一,策略类、动作类占比增长明显。

06

行业真知灼见

2021年上半年手游行业瞬息万变,基于此 App Growing 邀请到手游行业中的知名媒体,来分析对手游市场的洞见。从手游媒体的观点中,我们发现除了买量以外,更多的营销推广方式进入广告主的视野。

游戏葡萄:大产品时代,买量的能力正在向中台迁移

游戏行业已经进入产品为王时代,而产品需求推动了广告平台的技术变革,使得投放机制越发精细、精准,受益于此,产品 -广告 - 用户的链路高速运转,厂商的买量能力得以演变为基础能力,向中台迁移。

手游那点事:“多元化”成为上半年整个买量市场的主旋律

一些大厂的新品买量依然延续了“包场式”“大宣发”的打法,持续挤压中小厂商的生存空间。另一方面,投放上的技术门槛已经几乎不存在了,如今比拼的是“内容创意”,内容产出速度能否跟上消耗速度,成为最大的考验。

伽马数据:当传统买量模式走向策略组合,是又一次升级的开始

手游买量的投入产出比计算得若非精细,则很可能导致亏损。赶上竞品迭出的时期,很容易导致销售费用大幅增长,利润大幅下降。即便花高成本获取到了足量用户,又可能因为用户快速流失而难以覆盖成本,入不敷出。

游戏智库:游戏潜力整体升级,大小厂商相辅相成。

二次元成为2021年的重点风格,大厂布局二次元已经成为一个必要任务,甚至部分厂商将二次元概念作为下一阶段的产品主力和营销主力。这一切都在说明,二次元赛道的价值,超出以往任何时刻的判断。

手游矩阵:买量从主力变为辅助,是对内容产业最大的敬意

买量被游戏企业视为最为有效的获量方式,但是如今这一打法已经限制了不少厂商的推广思路,就部分产品而言,除了买量再无他法。早几年,买量的确解决了许多问题,但是在如今,单纯买量这套已经不再适合许多企业。

游资网:买量竞争将更加激烈

从我们统计的国内新游上线情况来看,今年上半年日均上线不足一款,但买量市场竞争仍然激烈,各家买量的招式也不尽一样,包场式买量、甚至买量提前,在预约阶段就开启花式宣传。

游戏茶馆:以买量见长的厂商开始补研发的缺课,以研发见长的厂商开始重视买量

买量成本高是一直困扰游戏厂商的难题,特别是自苹果IDFA新政落地,许多第三方厂商也采取了多种手段降低其影响。但游戏的大卖终究是以其本身出色的素质所决定,各游戏公司都在自身短处投资弥补,这种良性竞争有助于行业发展。

游戏干线:加速回归内容,好故事或将成为撬动未来游戏市场的强力杠杆

人口红利消退,玩家审美疲劳等负面的市场趋势让游戏开发者们压力倍增,华丽的外表,深度的玩法和系统成为了竞相追逐的目标。但在此背景下,打动玩家的剧情及优秀文案回归重现,或将成为撬动未来游戏市场的强力杠杆。

游戏新知:买量难,扼杀了一些厂商的机会,又给一些人带来了新机会

买量内容素材的整体水平提高,买量和品宣的界限愈加模糊;投放的精准度越来越高。当买量投入效益达到瓶颈,大家又开始重视产品本身素质,导致原本打算主投买量的厂家转投产品研发和创意。这也使有积淀的研发人有了新的搞头。

独立出海联合体:流量驱动转为“双驱动”,市场进行多元化发展阶段

游戏企业开始尝试更为多元化的内容展现方式来寻求产品线上的升级。但传统的流量驱动仍然稳固,所以更多的厂商仍愿意通过“双驱动”的方式并轨前行,通过内容驱动流量,而后再用流量来反哺内容。

罗斯基:未来是中度化的战场与混合变现的趋势

现在以及未来,大家PK的是技术、内容以及新的增长模式。罗斯基看好的未来三个大方向:1、基于超休闲、休闲游戏思维逻辑,去做中度游戏品类;2、中重度玩法产品的轻量化开发;3、商业模式的融合突破,如混合变现。

靠谱二次元:有热度,有热钱,有希望

上半年游戏行业收入增速回暖,发行渠道多元化,对精品化和研发力的追求成为大厂共识。不仅投资遍地开花,而且大厂们大举扶持独立游戏团队和工作室。同时手游在品类与题材上百花齐放,二次元与女性向逐渐成为各方布局的热门。

· 报告中展示的所有数据来源于AppGrowing、AppGrowing Global,统计时间为2021年1月1日-6月30日;其中广告投放数为移动广告投放数;App 下载量仅统计苹果应用商品数据,下载收入为收入预估是对AppStore 中App的销售额的估算值,该值是七麦数据通过数据模型运算的结果,仅供参考。

· 本报告为 AppGrowing 、App Growing Global 制作,报告中所有的文字、图片、表格均受有关商标和著作权的法律保护,转载需注明来源。如有部分文字和数据或图片素材采集于公开信息,仅为说明问题之引用,所有权为原作者所有。报告内容仅供一般性参考,不应视为针对特定事务的意见或依据。

以上是《2021上半年全球手游买量白皮书》的部分内容节选。

【转载声明】

本栏目是本站仅用于推广用途而设置,与本站主体内容无关,转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容!

本栏目的文章版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资、应用和普及知识的建议。

本站拥有对此声明的最终解释权。